苏新服务:固本强基攀新高,智慧赋能促发展

2025年5月13日,由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院主办,北京中指信息技术研究院中国房...

2025-05-24

*更多重点城市一季度土地市场数据,点击前往中指云查看

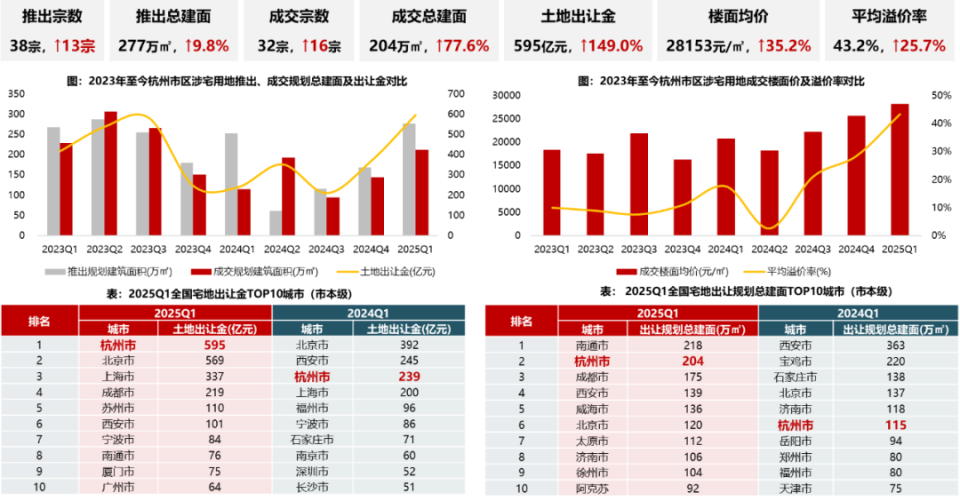

2025年一季度,杭州土拍市场以595.1亿元的宅地出让金规模高居全国首位,同比涨幅达149%,超2024全年的一半。

核心区优质地块上演激烈角逐,平均溢价率43.2%领跑重点城市,蒋村低密宅地更以115.4%的溢价率刷新全国热度标杆,并夺得杭州单价新“地王”(楼面价突破8.8万元/㎡)。房企争相布局核心资产,滨江、绿城两大本土巨头包揽超五成权益金额,国央企亦强势入场。

地价跳涨带动房价预期飙升,蒋村、滨江等板块未来新房售价或将突破12万元/㎡,杭州楼市价格体系正经历颠覆性重构。

注:本文杭州土拍数据统计范围为杭州市本级,未包括一季度桐庐县成交的1宗宅地,如加上该宗宅地,一季度杭州全市范围内成交33宗涉宅用地,成交总金额约596.2亿元,平均溢价率43.3%。

整体市场:一季度宅地出让金规模已达2024全年的51%,排名全国第一

2025年一季度,杭州市区共计出让32宗宅地,成交总建面超200万㎡,同比增长77.6%,成交金额高达595.1亿元,同比增长149.0%;成交楼面均价为28153元/㎡,平均溢价率43.2%。土地出让金、楼面均价、溢价率均创2023年以来季度新高。

横向对比来看,一季度杭州土拍表现领跑全国。土地出让金超越北京、上海,高居全国首位;成交规划总建面位居全国第二。

供地节奏:政府推地节奏显著加快,累计完成10批次供地,季末冲刺放量吸金规模翘尾

2025年一季度杭州供地显著提速,并通过高频多批供地模式稳定市场预期,累计完成10批次32宗地块的出让。

从季内走势来看,呈现“前稳后增、月末集中”特征。1月共出让8宗地块,吸金近150亿元;2月春节后供地显著放量,共14宗、88.7万㎡,揽金近180亿元;3月多宗核心优质地块集中出让,宅地出让金高达266.2亿元,单价地王频繁被刷新,土拍热度创历史新高。

供地结构:核心四区供地面积占比超60%,供应聚焦优质改善板块

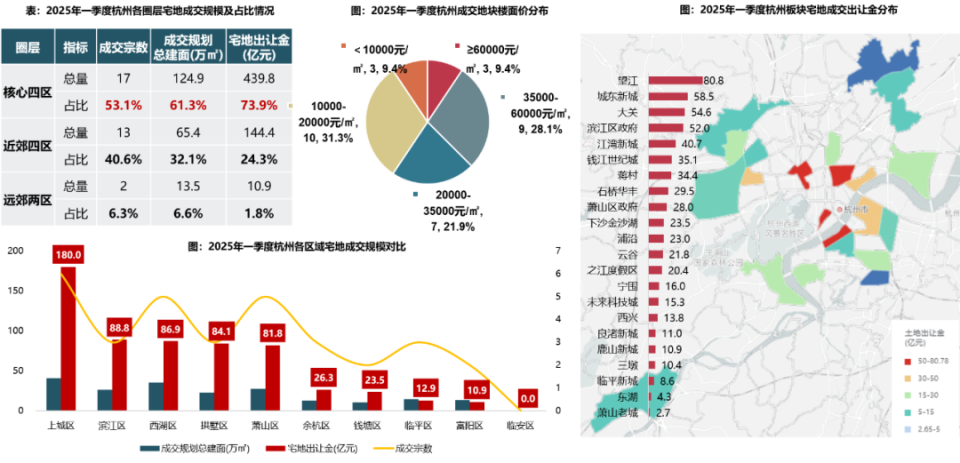

一季度,杭州涉宅用地供应重点向核心区倾斜,核心四区共计成功出让17宗宅地,出让金占比接近75%,成交规划总建面占比超60%;近郊城区金额占比不足25%,远郊城区仅2宗宅地出让。

从板块分布来看,供地极度聚焦于改善板块,有地块成交的22个板块中,地价35000元/㎡以上的板块有9个,占比超40%。出让金TOP5的板块分别为:望江、城东新城、大关、滨江区政府、江湾新城。从地块楼面价分布来看,32宗地块中有12宗地价超35000元/㎡,占比37.5%。

土拍热度:市场热度高企,核心区稀缺地块竞争白热化

一季度,杭州土拍竞争激烈,平均溢价率高达43.2%创历史新高,在重点城市中仅次于深圳(70.37%),热度领跑全国。

但高热之下不改分化格局。核心四区及萧山区平均溢价率都在45%以上,蒋村、大关、滨江区政府土拍热度领跑,溢价率都在70%以上,尤其是蒋村低密宅地经过102轮竞价,溢价率高达115.4%,并拿下杭州单价地王。由此可见,房企对核心区稀缺资产的争夺。

钱塘区、余杭区和临平区等二圈层区域溢价率在20%-40%之间,个别板块如东湖凭借稀缺低密属性溢价率达65.11%;三圈层区域宅地供应依旧低迷,且基本底价成交。

价格体系:核心板块地价普涨,新房价格体系正在加速重构

一季度杭州最高楼面价完成三连跳,从1月的64838元/㎡,到3月25日的77409元/㎡(滨江水电新村地块剔除幼儿园建面后的地价),再涨至88029元/㎡,较2024年的单价地王-绿城玉澜月华轩的50717元/㎡的地价上涨了73.6%,直接登顶杭州新“地王”,且该地价是仅次于京沪的第三高地价。

多个板块楼面价也被频频刷新。从已供应地块版图看,蒋村、滨江区政府、西兴、大关、城东新城、萧山区政府、钱江世纪城等板块均诞生了新的单价“地王”,甚至出现面粉贵于面包的现象。

最典型的城东新城安琪儿区块短短半年时间,地价从限价时期的36000元/㎡到不限价后的40500元/㎡、47500元/㎡、50683万元/㎡,累计涨幅达到40%;而板块前期新房限价仅46500元/㎡。

地价大幅提升下,杭州的新房价格体系正加速重构。蒋村低密房价或突破14万元/㎡,滨江区政府、望江房价或超12万元/㎡;大关房价或超9万元/㎡,城东新城最新地王预计售价在75000-80000元/㎡之间,较前期46500元/㎡的房价上涨超25000元/㎡。

表:2025年一季度典型板块最高楼面价及预计售价

备注:滨江水电新村地块77409元/㎡的楼面价为剔除幼儿园部分的地价水平

房企拿地格局:强者恒强,滨江、绿城权益拿地金额占比超50%,国央企积极争夺核心地块

2025年一季度,杭州拿地市场维持本土房企占70%、外来房企占30%的稳定格局。从企业性质来看,民企权益拿地金额占比41.6%,国央企占比31.6%,混合所有制企业占比22.2%,民企参拍活跃度依旧较高。

限价放开以来(2024Q4开始),外来国央企参与度显著提高,权益拿地金额占比在30%左右。一季度,国央企积极争夺核心地块,如中海以超80亿元的总价拿下望江TOD宅地;建发斩获蒋村地王地块,华润置地则分别竞得城东新城和云城板块地王项目。拥有国资背景的金地也溢价31%竞得临平老城区小体量宅地,这是金地在2020年4月竞得萧山区戴村宅地后时隔5年再次在杭公开拿地。后续,国央企积极拿地的趋势预计将延续,从4月1日土拍中金茂、越秀时隔多年再次拿地可见一斑。

从房企排名来看,滨江集团、绿城中国两大本土大佬凭借区域深耕优势和资金安全性强势拿地,合计权益金额高达314.2亿元,占比52.8%。

热点地块:蒋村低密宅地包揽单价地王和溢价率TOP1,望江TOD地块问鼎一季度总价之最

一季度土拍市场热点地块不断。

建发房产以34.3亿元竞得蒋村文新单元低密宅地,楼面价飙至88029元/㎡,溢价率高达115.39%,包揽杭州单价地王及溢价率双料冠军。

中海地产豪掷80.8亿元拿下望江TOD地块,刷新季度总价榜首。

本土巨头滨江集团表现抢眼,包揽西兴、湖墅等多宗核心地块,其中西兴单元地块楼面价72915元/㎡,溢价率近70%,稳居区域价格标杆。

结语:

2025年一季度杭州土拍市场以“量价齐升、地王频现”的强势表现奠定全年基调,核心区地价跳涨与房企抢地热情相互助推,形成房价预期重构的连锁反应。

展望二季度,土地市场或延续高热,核心区优质地块仍将受房企争夺。本土龙头与国央企仍是主力,但房企资金压力分化加剧。政策调控隐现,若地价过快上涨或触发限制工具;远郊流拍风险上升,政府或调整供地策略。

地价房价联动推升城市能级,但需警惕高价地项目去化风险及市场波动。二季度土拍将成杭州楼市风向标,理性拿地与政策精准调控是关键。

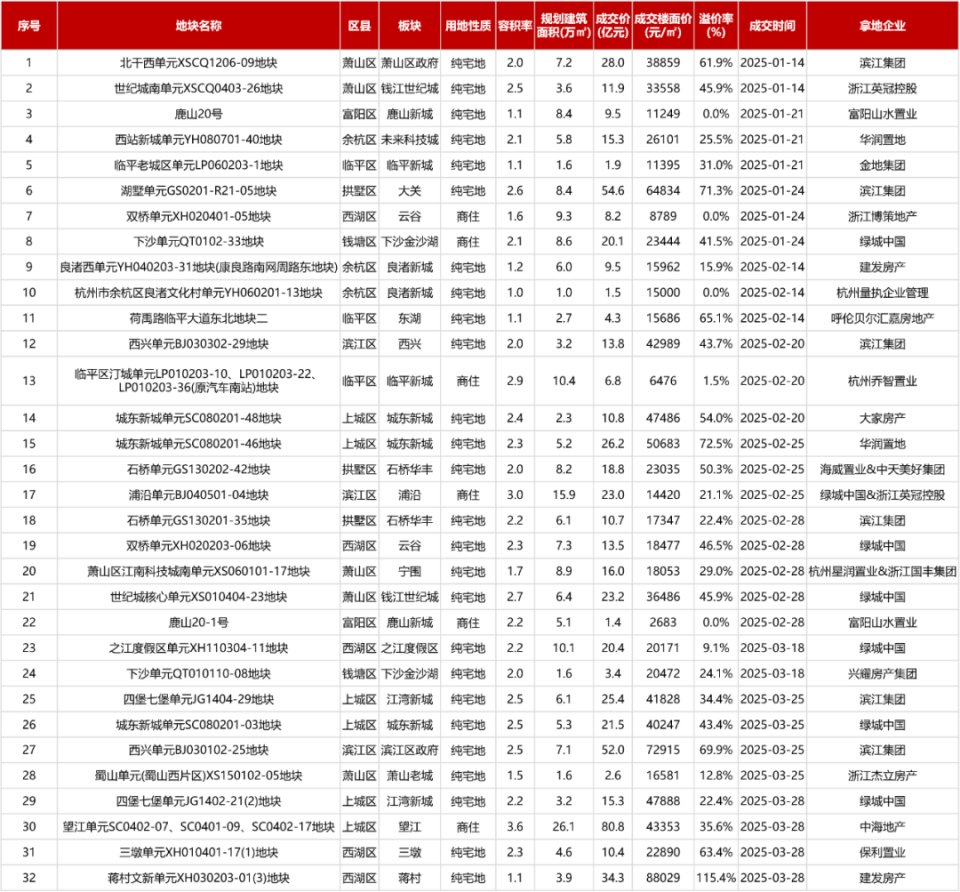

附录:2025年一季度杭州市本级范围涉宅用地出让一览表

在离婚财产分割中,房产评估是一项重要环节。准确的房产评估有助于公平合理地分配夫妻共同财产,以下将介绍常见的房产评估方法以...

2025年4月18日,由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系...

物业管理资质问题一直是物业管理行业的关键议题,有效解决这些问题对于行业的规范发展具有重要意义。下面将探讨解决物业管理资质...

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理

渝公网安备50010802006446号 渝ICP备2020012834号-13. 本站部分内容为转载,不代表本站立场,如有侵权请联系处理当前非电脑浏览器正常宽度,请使用移动设备访问本站!